「新NISAって良い面ばかり話題になるけど、デメリットはないの?」

「新NISAの仕組みやメリット・デメリットを教えて欲しい!」

「そもそも新NISAはどんな人がやるべきなの?向いている人の特徴を知りたい!」

新NIASについてあまり詳しく知らない人は、このような悩みをお抱えではありませんか?

新NISAはたびたび世間で話題になりますが、そもそもどんな制度なのかわからなかったり、デメリットや注意点が気になっている人は多いのではないでしょうか。また、投資と聞いてなんとなく怖いイメージを持つ人もいることでしょう。私も数年前までは、NISAのデメリットや投資への不安感が拭えず、行動に移せないうちのひとりでした。

しかし、新NISAについて理解を深めて運用することで、現在も順調に資産を増やせています。

この記事では、新NISAを活用し、現在進行形で資産を増やし続けている筆者が、以下の内容について解説します。

- 新NISAとは投資からの利益が非課税になる制度のこと

- 新NISAはデメリットしかないが嘘である4つの理由

- 初心者が気にするべき新NISAの主なデメリット2つ

- 新NISAに向いていない人の特徴3選

- 【失敗しない】新NISAのデメリットを踏まえた上での初心者向きの運用4ステップ

本記事を読めば、新NISAの仕組みや特徴について理解できるだけでなく、新NISAを上手に運用し、資産を増やしていける可能性もグッと上がるでしょう。

また、「SBI証券」や「楽天証券」といったおすすめのネット証券の特徴や口座開設方法も理解できるため、本記事を読んだ直後から新NISAを始められます。

新NISAが気になってはいるけど、投資に対する不安や恐怖心が拭えず、始めるための一歩が踏み出せない方にこそ、ぜひ読んでいただきたい内容です!

新NISAは投資からの利益が非課税になる制度のこと

新NISAは、個人の長期的な資産形成を支援するための日本の税制優遇制度のことです。「少額投資非課税制度」とも呼ばれ、2024年から始まりました。

新NISAでは、口座から毎年一定の範囲内で投資した金融商品からの利益に対して、税金がかからなくなります。金融商品とは、株式や投資信託など、お金を運用して利益を得る手段やサービスのことです。

新NISAには、以下の表に示すように、「つみたて投資枠」と「成長投資枠」の2種類の投資枠があります。両者ともに非課税保有期間は無制限かつ、資産の引き出しをいつでも行えます。

| 新NISAの概要 | ||

|---|---|---|

| つみたて投資枠 | 成長投資枠 | |

| 投資初心者オススメ度 | ||

| 非課税保有期間 | 無期限 | |

| 年間投資可能枠 | 120万円 | 240万円 |

| 非課税保有限度額(総額) | 1800万円(うち成長投資枠は1200万円) | |

| 投資対象商品 | 長期の積立・分散投資に適した 一定の投資信託 | 上場株式・投資信託等 |

| 投資方法 | 積立 | 一括・積立 |

| 対象年齢 | 18歳以上 | |

| 資産の引き出し | いつでも可能 | |

「つみたて投資枠」で対象となる金融商品は、金融庁が厳選した商品であるためリスクが低く、安定的な資産形成が期待できます。また、定期的に一定金額で自動買付ができ、投資タイミングに悩むことがないため、投資初心者に向いているといえるでしょう。

「成長投資枠」は、投資信託に加えて、上場株式など多くの商品に投資できます。しかし、その分商品選びが難しく、投資の知識が必要です。たとえば、個別株を購入する場合は、投資した企業の業績や株価を見て売買タイミングを考える必要があります。ただし、難易度は高い一方、活用次第で「つみたて投資枠」より大きなリターンを狙えます。

新NISAはデメリットしかないが嘘である4つの理由

本項目では、新NISAはデメリットしかないが嘘である4つの理由を紹介します。

- 投資元本が1800万円まで売却益が非課税になる

- 非課税保有期間に制限がない

- 投資初心者でも始めやすい

- 好きなときに売却できる

ひとつずつ詳しく見ていきましょう。

1. 投資元本が1800万円まで売却益が非課税になる

一般に、金融商品に投資して得られた利益には、20.315%の税金がかかります。たとえば、株式投資で、100万円が150万円になった場合を考えてみましょう。このとき、利益50万円に対して税金が課されることになり、計算すると、11万5750円です。このように、通常は、利益に対して大きな金額が税金として取られます。

しかし、新NISAでは、投資元本が1800万円まで、売却益に対する税金がゼロになります。これは非常に大きなメリットです。

わかりやすいように、詳しく解説します。

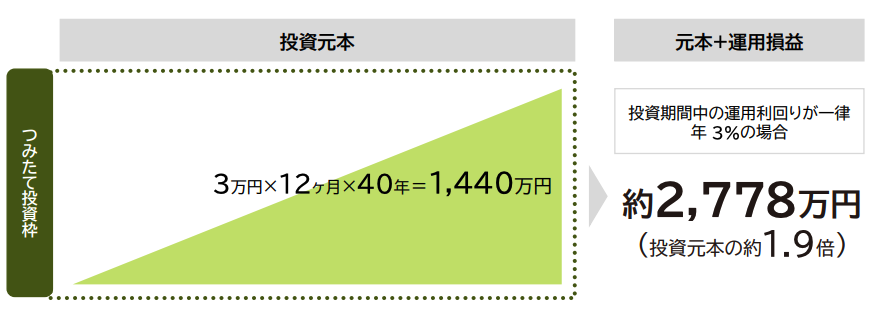

下図は、毎月3万円を40年間、「つみたて投資枠」で投資した場合の金融庁によるシミュレーション結果です。元本の1440万円が、40年後には2778万円になっていることがわかります。仮にこの時点で全て売却した場合、売却益は、2778万円から元本1440万円を差し引いた1338万円です。

一般的な投資の場合だと、売却益である1338万円に20.315%の税金がかかるため、270万円ほど税金として支払う必要があります。しかし、新NISAであれば、運用益の1338万円をそのまま全額受け取れます。なぜなら、今回の元本は1800万円未満のため、税金は一切かからないからです。

したがって、新NISAは大きな金額を節税できる非常にお得な制度であるといえます。

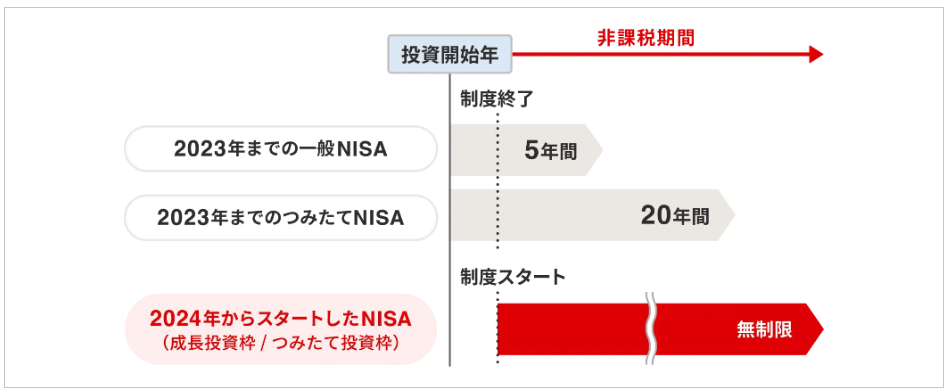

2. 非課税保有期間に制限がない

新NISAは、非課税保有期間が無期限です。つまり、一度投資した金融商品を、期限を気にせず運用し続けられます。

参考までに、旧NISAでは、非課税保有期間に制限がありました。非課税保有期間は、「つみたてNISA」で20年間、「一般NISA」で5年間でした。そのため、非課税保有期間を過ぎてしまった場合は、売却益に対して20.315%の税金がかかっていました。

新NISAで非課税期間が無制限になり、従来に比べて長期的な目線で資産形成に取り組めるようになったことも、大きなメリットの一つといえます。

3. 投資初心者でも始めやすい

新NISAは少額から購入できるため、投資未経験の方でも始めやすいです。

たとえば、主要ネット証券である「SBI証券」や「楽天証券」では、「月々100円」から新NISAを始められます。そのため、金額的なハードルが低く、初心者でも安心して始められるため、おすすめです。

| SBI証券 | 楽天証券 | |

|---|---|---|

| 取り扱い投資信託数 | 2565本 | 2567本 |

| 「つみたて投資枠」対象銘柄数 | 248本 | 238本 |

| 「成長投資枠」対象銘柄数 | 1263本 | 1241本 |

| 最低投資金額 | 100円 | 100円 |

| クレカ積立 | 三井住友カードなど | 楽天カード |

| 積立上限額 | 月10万円 | 月15万円 |

| SBI証券を見てみる | 楽天証券を見てみる |

月々100円では得られる利益は少ないですが、まずは少額からでも投資の経験を積んでいくことが大切です。

4. 好きなときに売却できる

新NISAを始めてみたものの、やはり自分には合わないと感じる方も少なからずいるはずです。しかし、新NISAは投資をやめたくなったときにいつでも売却できます。これも、大きなメリットといえるでしょう。

近年、新NISAと同様に、iDeCo(個人型確定拠出年金)が話題にあがります。iDeCoとは、ひとことで表すと、「将来の年金を自分で準備するための私的年金制度」のことです。

iDeCoには、次の特徴があります。

| iDeCoの特徴 | |

|---|---|

| メリット | デメリット |

| 毎月支払った掛金の運用益が非課税になる 掛金が全額所得控除される 受取時に「退職所得控除」等の税制優遇がある | 原則60歳まで資産を引き出せない 原則途中解約ができない 加入時や運用時に各種手数料がかかる 加入できる条件がある |

iDeCoは、NISAにはない税制面でのメリットはありますが、原則60歳になるまで資産を引き出せず、さらに途中解約もできない(掛金の減額や支払いの一時停止は可能)という大きなデメリットが存在します。つまり、途中で辞めたくなっても解約できないだけでなく、これまでに支払ったお金は60歳になるまで戻ってきません。

そのため、投資未経験者は新NISAから始めてみるのがおすすめです。

初心者が気にするべき新NISAの主なデメリット2つ

当然ですが、新NISAにはデメリットも存在します。ここでは、投資初心者が気にするべきデメリットに絞って2つ紹介します。

- 元本割れのリスクがある

- つみたて投資枠の年間投資上限が少ない

それぞれ詳しく見ていきましょう。

1. 元本割れのリスクがある

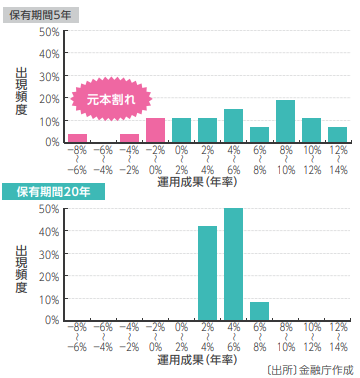

新NISAで対象となっている金融商品には元本保証がありません。そのため、元本割れのリスクがあります。しかし、長期間にわたり、値動きの異なる複数の資産に分散投資を続けることで、元本割れのリスクを低減できることが知られています。

実際に、1989年以降に毎月同じ金額ずつ国内外の株式と債券に積立投資を行い、5年間と20年間でそれぞれ保有した場合についての、年間収益率と運用結果を計算したものが下図です。

これを見ると、5年間続けたときの元本割れのリスクは約10%ですが、20年間続けた場合は元本割れのリスクがゼロになっているだけでなく、プラスの収益も出ていることがわかります。したがって、長期の分散投資を続けることで、元本割れリスクについては低減が期待できるだけでなく、利益を得られる可能性が高いといえるでしょう。

2. つみたて投資枠の年間投資上限が少ない

基本的に、投資未経験の方がいきなり「成長投資枠」を積極的に活用していくことは難しいため、最初は「つみたて投資枠」のみでの運用が多いでしょう。

しかし、「つみたて投資枠」は年間120万円しかなく、「成長投資枠」に比べて上限が低いため、大きな利益を出すことが難しいです。さらに、「つみたて投資枠」のみで総枠の1800万円を埋めようとすると、最低でも15年かかります。そのため、「つみたて投資枠」のみで運用する場合は、特に長期目線で運用計画を立てていく必要があります。

新NISAに向いていない人の特徴3選

新NISAに向いてない人の特徴は以下の3つです。

- 余剰資金が全くない人

- 1円たりとも損をしたくない人

- 短期間で大きな利益を得たい人

これらの特徴に当てはまる人は、新NISAをおすすめできません。自分が当てはまっていないか、本項でチェックしてみてください。

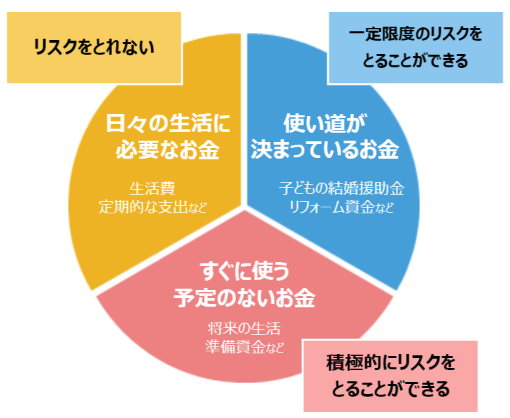

1. 余剰資金が全くない人

新NISAに限らず、投資をする際は、使い道が決まっていない資金(下図のピンク色に該当するお金)があることが前提です。

たとえば、普段の生活に必要なお金や、子供の学費で使う予定の資金を投資で使ってしまったらどうでしょうか。生活が成り立たなくなったり、子供の進学に影響が出たりする可能性があります。それでは本末転倒です。

そのため、投資には、すぐに使う予定がない自由度の高い余剰資金を使う必要があります。具体的には、生活費の3〜6ヶ月分の余剰資金が溜まってから投資を始めるのがおすすめです。

2. 1円たりとも損をしたくない人

FXや先物取引、仮想通貨などに比べてリスクが低い新NISAでも、元本割れのリスクをゼロにはできません。長期間にわたり分散投資を続けることで、ある程度のリスクヘッジはできますが、それでも損をしてしまう可能性は残ってしまいます。

そのため、1円でも損することに対して許容できない場合は、新NISAはやめておいた方が無難です。

3. 短期間で大きな利益を得たい人

新NISAは長期間の投資を前提とした制度であるため、短期で大きな利益を得たい人にも向きません。特に、「つみたて投資枠」で対象となっている金融商品は、短期間での値動きが小さい特徴があります。そのため、価格が低いときに一気に購入し、価格が上がったタイミングで売却するといった投資方法が取りづらいです。

短期間で大きく稼ぎたい人は、リスクは大きいですが、FXや仮想通貨などを検討してみるとよいでしょう。

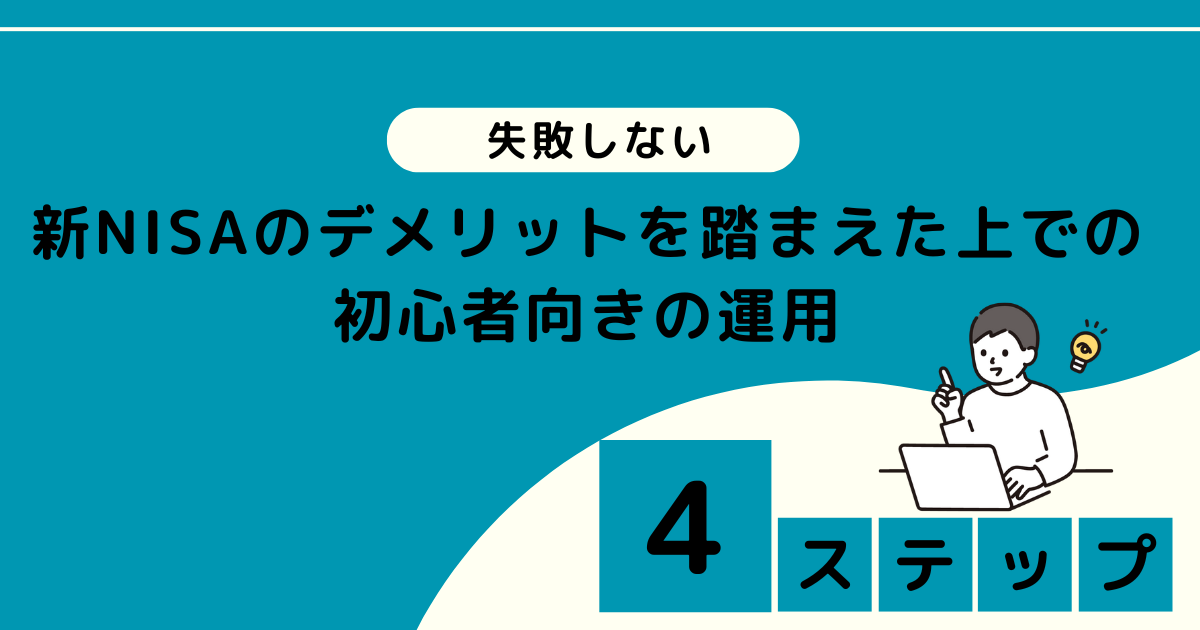

【失敗しない】新NISAのデメリットを踏まえた上での初心者向きの運用4ステップ

本項目では、投資初心者に向けて、新NISAの具体的な運用方法を4ステップで紹介します。

- 新NISAで投資をする目的を決める

- 最初はつみたて投資枠でのみ運用する

- 少額投資から始めて運用に慣れる

- 成長投資枠でリターンの拡大を狙う

新NISAには、「元本割れリスク」や「つみたて投資枠の年間投資上限が少ない」といったデメリットがあるため、

投資経験がない人は、新NISAを始めるにあたり戦略を考えることが大切です。

1. 新NISAで投資をする目的を決める

まずは、投資の目的を決めることが重要です。具体的には、次のような点をあらかじめ決めておくとよいでしょう。

- 投資で発生した利益は何に使うのか

- いつまでにどのくらいの利益を出す必要があるのか

- 目標利益を達成するために月にいくら投資する必要があるのか

目的が定まらないまま運用しても、長期間の運用に耐えられないことが多いため、ざっくりでも良いので目標を決めておく必要があります。

2. 最初はつみたて投資枠でのみ運用する

「成長投資枠」は、「つみたて投資枠」に比べて幅広い商品を選べる一方で、初心者にとってはわからないことばかりなはずです。

たとえば、金融商品の種類でいうと、「成長投資枠」でのみ購入可能な上場投資証券(ETN)や不動産投資信託(REIT)について、きちんと理解して運用できる初心者はいないでしょう。

また、「成長投資枠」は「つみたて投資枠」と異なり、任意のタイミングでの一括購入もできますが、リターンを期待できる適切なタイミングで購入するのは初心者にはハードルが高いといわざるを得ません。

そのため、商品数やリターン面でのデメリットはありますが、初心者のうちは、一度積立設定をしたら自動で買付ができる「つみたて投資枠」のみで運用することがおすすめです。

3. 少額投資から始めて運用に慣れる

「つみたて投資枠」でのみ運用する場合でも、投資未経験者は少額から始めることがおすすめです。なぜなら、投資に慣れていない段階でいきなり大きな金額を投資してしまうと、少しの値動きで一喜一憂してしまい、落ち着いて運用できないからです。

主要ネット証券である「SBI証券」や「楽天証券」は、月々100円から新NISAを始められます。月100円であれば、仮に損をしたとしても動揺する人は少ないはずです。「SBI証券」と「楽天証券」は、以下リンクからお申し込みできます。

「SBI証券」や「楽天証券」で選べる商品などに大きな違いはありませんが、三井住友カードを使っている人はSBI証券、楽天カードを使っている人は楽天証券がおすすめです。

SBI証券 | 楽天証券 |

|---|---|

| SBI証券を見てみる | 楽天証券を見てみる |

最初は少額で全く問題ないので、少しでも投資に慣れることを目標に、早速新NISAを始めてみましょう。

4. 成長投資枠でリターンの拡大を狙う

新NISAに慣れてきたら、目標の利益を達成するために、「成長投資枠」で徐々に投資額を増やすことも視野に入れてみましょう。ただし、無理は禁物です。「新NISAは長期間続けることが重要」である点は忘れないでください。

また、「成長投資枠」を活用する際は、日々投資の勉強を継続していくことが大切です。少しずつでも良いので、上場投資証券(ETN)や不動産投資信託(REIT)などについても、理解を深めていってください。そうすることで、投資の幅が広がり、より早い段階でリターンの拡大を目指せます。

まとめ

本記事では、新NISAが気になっている投資未経験の方に向けて、以下の内容を解説しました。

- 新NISAとは投資からの利益が非課税になる制度のこと

- 新NISAはデメリットしかないが嘘である4つの理由

- 初心者が気にするべき新NISAの主なデメリット2つ

- 新NISAに向いていない人の特徴3選

- 【失敗しない】新NISAのデメリットを踏まえた上での初心者向きの運用4ステップ

新NISAは投資であるため、確かにデメリットや注意点は存在します。しかし、新NISAの仕組みを理解することで、高い確率でリスクヘッジできるだけでなく、着実な資産増を期待できます。

また、数ある投資の中でも、投資未経験者が始めやすいことも大きなメリットです。投資に対する不安や恐怖がなかなか払拭できない場合でも、月々100円から始められ、無理のない範囲で徐々にステップアップしていけます。そして、向いてないと判断した場合はいつでもやめることができる点からも、新NISAは決して怪しい制度ではなく、資産を増やしたい全ての人にとって、一度は挑戦するべきおすすめな制度です。

投資未経験の方こそ、この記事で紹介した内容をもとに、ぜひ新NISAを始めてみてください。